【助成金の解説】産業雇用安定助成金スキルアップ支援コース/岡 佳伸

在籍型出向で労働者のスキルアップを支援!

産業雇用安定助成金スキルアップ支援コースとは、労働者のスキルアップを在籍型出向により行い、復帰した際の賃金を出向前と比較して5%以上上昇させた事業主(出向元)に対して、当該事業主が負担した出向中の賃金の一部を助成する制度です。この制度は令和4年12月2日に創設されました。

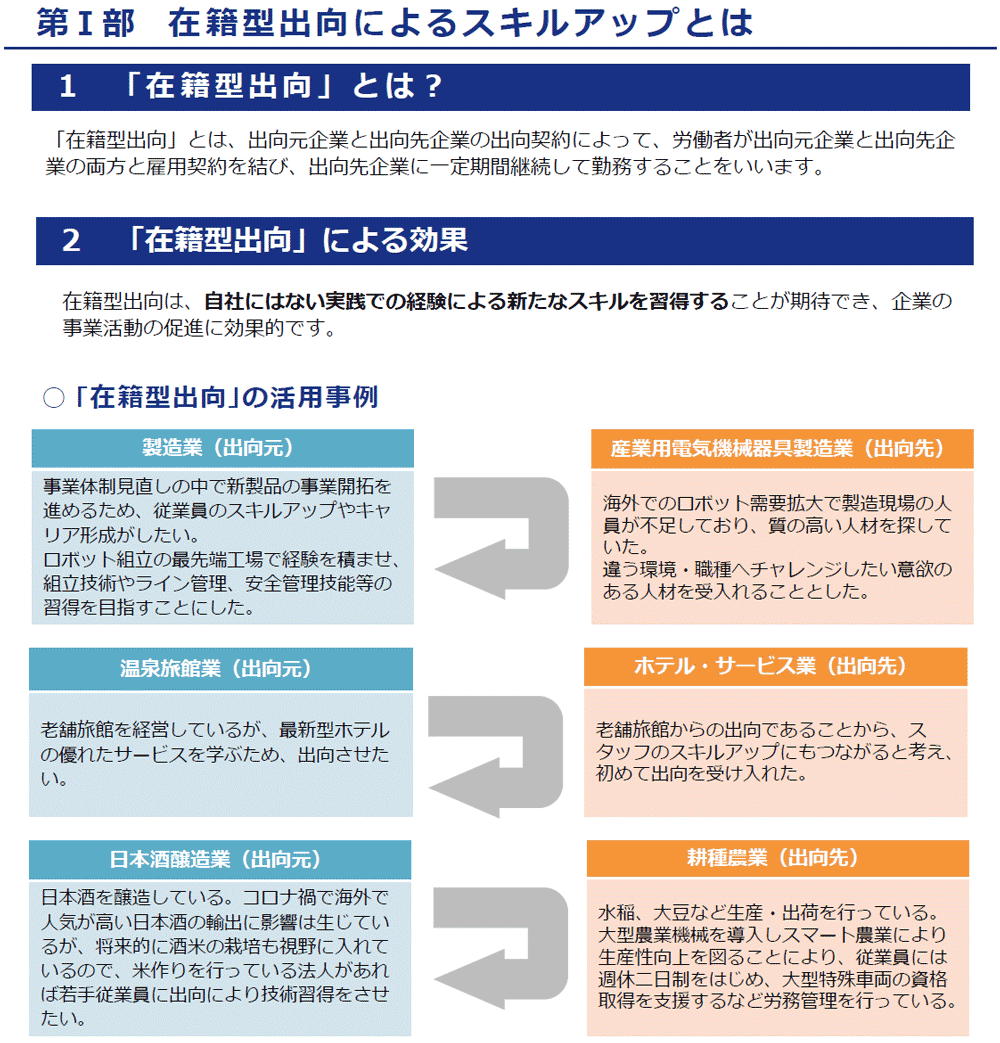

在籍型出向とは、自社にない実践での経験による新たなスキルの習得が期待できる雇用形態です。出向期間終了後は元の事業所に戻って働くことを前提とし、出向復帰後6カ月間の各月の賃金を出向前賃金と比較していずれも5%以上上昇させることが要件となります。

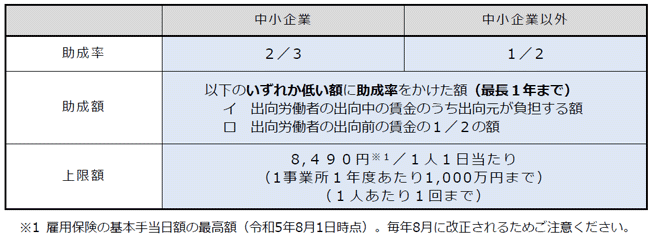

産業雇用安定助成金スキルアップ支援コースの受給額は、中小企業は出向中の賃金の2/3、中小企業以外は1/2を助成率とし、最長1年まで支給されます。ただし、助成額は出向中の労働者の出向元が負担する額か出向前の賃金の1/2のいずれか低い額に助成率をかけた額であり、上限額は1人1日当たり8,490円(令和5年8月1日以降の単価、毎年見直しされます)(1事業所1年度あたり1,000万円まで)です。

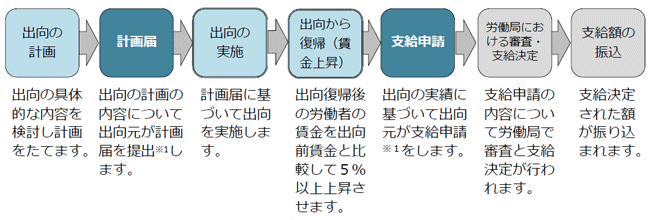

産業雇用安定助成金スキルアップ支援コースを受けるためには、事前に計画届の提出が必要です。また、支給申請書は出向復帰後の初回の賃金支払日の属する月以降の6か月間における最後の賃金支払い日の翌日から起算して2カ月以内に提出する必要があります。詳細な申請様式や記入マニュアルは厚生労働省のホームページからダウンロードできます。

厚労省リーフレットより

受給のポイント

① 出向元事業主での解雇していないことの要件があります。出向労働者の出向開始日の前日から起算して6カ月前の日から支給申請書の提出日までの間(以下「基準期間」といいます。)に、当該事業所において雇用する雇用保険被保険者)を事業主都合(喪失原因3)で解雇等している場合は助成対象となりません。また、基準期間に、特定受給資格を、3人を超えて発生させた場合も対象にならない場合があります。

② 出向先事業所についても「雇用量要件」があり出向先事業所について、雇用保険被保険者や受け入れている派遣労働者の雇用指標の最近3カ月間(計画届を提出する月の前月から前々々月まで)の月平均値が、前年同期比で一定程度減少していない場合に助成対象となります。

③ 出向先事業主が休業や出向を行い受給できる助成金を受給(雇用調整助成金や産業雇用安定助成金(雇用維持コース)等を受給している場合は対象外です。

④ 出向労働者は出向終了後、助成対象となるためには、出向労働者を出向終了日の翌日から起算して6カ月が経過する日を超えて継続して雇用している必要があります。また、上記を満たす場合でも。対象労働者を、当該6カ月が超えた日以降支給決定時までの間に、事業主都合による解雇等をした場合は助成対象となりません。

⑤ 助成対象の労働者は無期雇用労働者であって、パートタイム労働者で無い者に限られます。また、雇用されて6カ月未満の労働者は対象外です。

⑥ 出向中の労働者に対する賃金は出向前に支払っていた賃金以上の額を支払う必要があります。

お勧めポイント

要件がかなり厳しく、活用するのが困難助成金です。関連事業主への出向も対象外ですので、出向先を選定するのも苦労することが考えられます。ただし、産業雇用安定助成金(雇用維持支援コース)が廃止されたため、出向に関して助成される助成金は雇用調整助成金と産業雇用安定助成金スキルアップ支援コースのみとなりました。産業雇用安定センター等を上手に活用して出向先を見つけることが鍵になります。

厚労省リーフレットより

受給手続きの流れ

厚労省リーフレットより

筆者:岡 佳伸(特定社会保険労務士 社会保険労務士法人岡佳伸事務所代表)

大手人材派遣会社などで人事労務を担当した後に、労働局職員(ハローワーク勤務・厚生労働事務官)としてキャリア支援や雇用保険給付業務に携わる。現在は開業社会保険労務士として活躍。

日経新聞、女性セブン等に取材記事掲載及びNHKあさイチ出演(2020年12月21日)、キャリアコンサルタント

【webサイトはこちら】

https://oka-sr.jp